グロース株からバリュー株へ!3月第2週のインバウンド株及び国内旅行株の動きと見通し

- 2021年3月14日

- 読了時間: 6分

3月第2週のインバウンド株及び国内旅行株の動きと見通し

2021年3月14日

執筆:インバウンドアナリスト

宮本 大

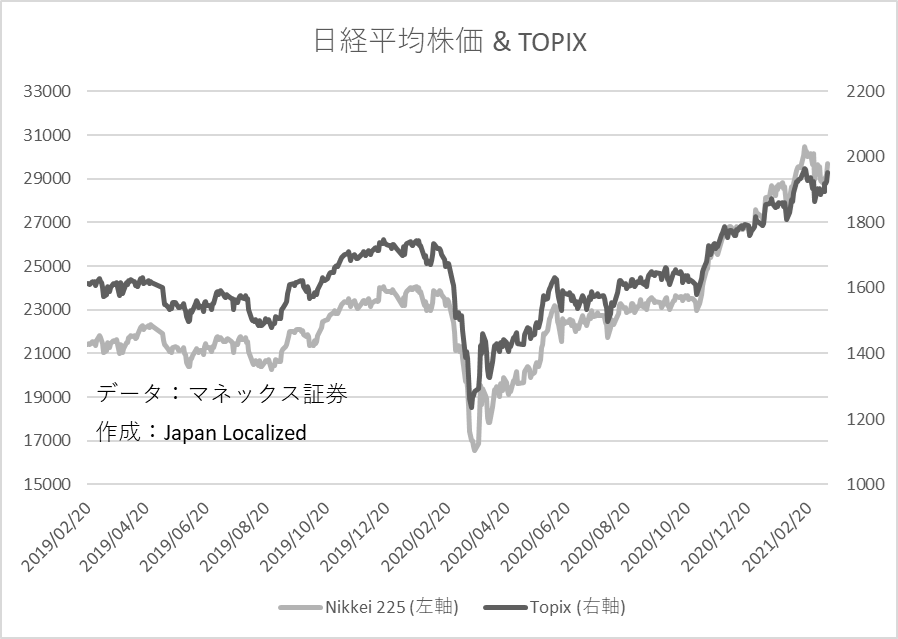

主要指数(週)

TOPIX(先週差)

始値1916.33 高値1951.06 安値1885.49 終値1951.06 (+54.88)

予想PER25.21 予想PRB1.31 予想EPS 77.39

※モーニングスターより

日経平均株価指数(先週差)

始値29,208.19 高値29,744.32 安値28,609.21 終値29,717.83 (+853.51)

NT倍率15.23

インバウンド及び国内旅行関連銘柄の動き

インバウンド銘柄の主な材料は:

・JALとANAは日本に到着する一部国際線の新規予約を停止。変異ウイルスの感染拡大に伴い、政府からの要請を踏まえた措置となる。JALは英国、フランス、ドイツからの便について、今月6日から31日分の新規予約の受け付けを停止する。

・また、JALとANAは国内線4月の運航計画を発表。JALの運航率は計画比65%、ANAの運航率はコロナ前の計画である20年度計画比62%を予定している。

・富士急行は21年3月期の業績予想の下方修正を発表。純損益を従来予想の▲22億円から▲29億円の赤字に下方修正し、赤字幅が拡大する見通しとなる。足もとのGoToトラベルの停止等による利用客の減少が要因。また、期末一括配当を従来計画の6~10円から6円(前期は15円)に修正した。

国内旅行関連銘柄の主な材料は:

・KNT-CTホールディングスの1月の旅行取扱高は前年同月比▲91%となり、12月の同▲52%から減少幅が拡大。国内旅行ではGotoトラベルの一時停止の影響を受け、ツアーなどの取扱高が激減した。

・東海道新幹線2月の利用状況は前年同月比31%となった。コロナの影響を受ける前の18年度比では28%。また、3月(9日まで)は18年度比33%となっている。緊急事態宣言再発出以降、利用客の回復の遅れは継続している。

・星野リゾート投資法人は、同社が3月 19 日より FTSEのインデックスに組入れられることを発表。同インデックスは、国内外の機関投資家の国際不動産投資におけるベンチマークとして採用されている。

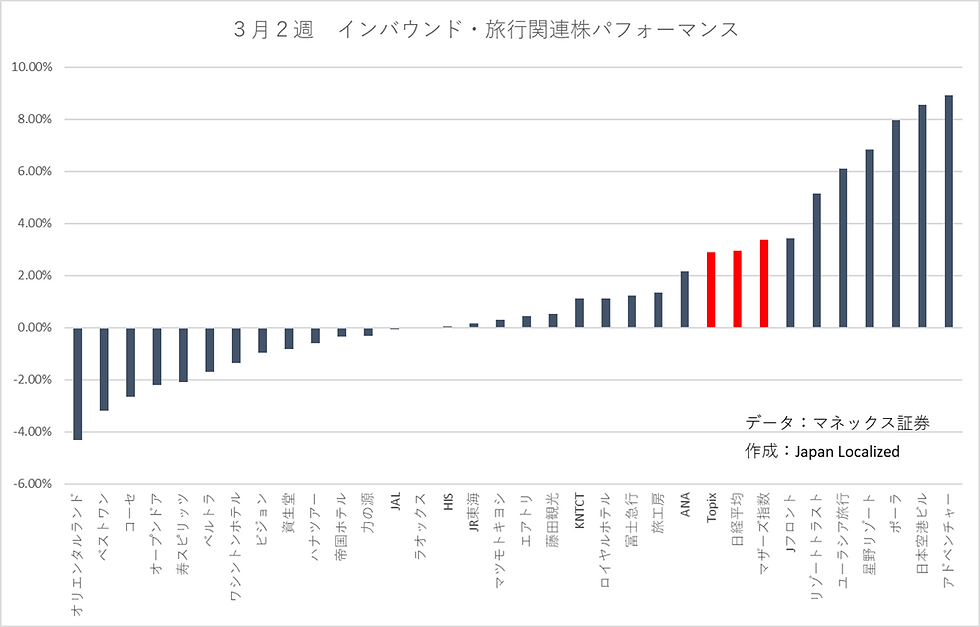

インバウンド・旅行関連銘柄の株価週間パフォーマンス

3月2週目の株のまとめ

FOMCや日銀政策決定会合を翌週に控え、米国金利の動きを見つつ、様子見ムードで始まったが、週後半に米国の1.9兆ドル規模の財政出動が米国下院で可決され、バイデン大統領の署名で成立。それを好感し、ニューヨークダウは連日高値を更新。日本株も週末に大きく上昇して一週間の取引を終えた。

インバウンド・旅行関連銘柄のパフォーマンスは、オリンピック関連や、コロナ感染者数の下げ止まりの報道にかかわらず、コロナ後の景気回復期待から、全体的に買い需要が強かった。ただ、徐々に個別銘柄の業績を織り込み始め、同じ業種の中でも株価に差が出始めた。

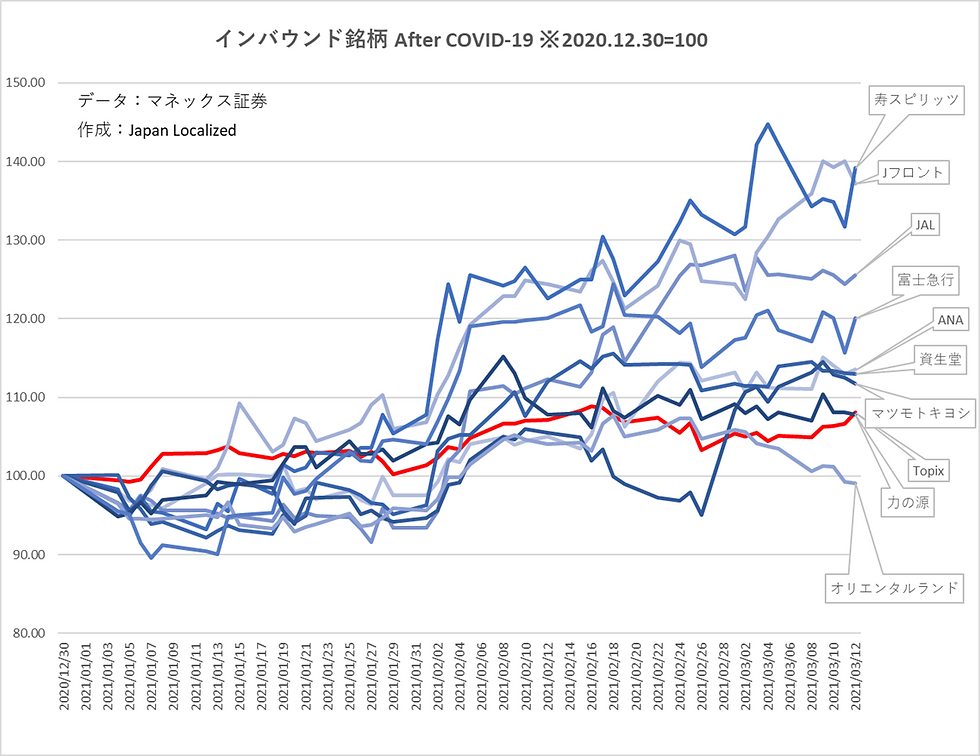

インバウンド及び国内旅行関連モニタリング銘柄の動き

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

インバウンドモニタリング銘柄はオリンピックに外国人観光客受け入れ見送り報道にもかかわらず、堅調に推移。先週に引き続き百貨店のJフロントの株価の上昇が目立った。富士急行は通期業績見通しを下方修正したものの、オリエンタルランドとの株価のパフォーマンス差がさらに拡大。同業種でも株価の動きに差が顕著になってきた。

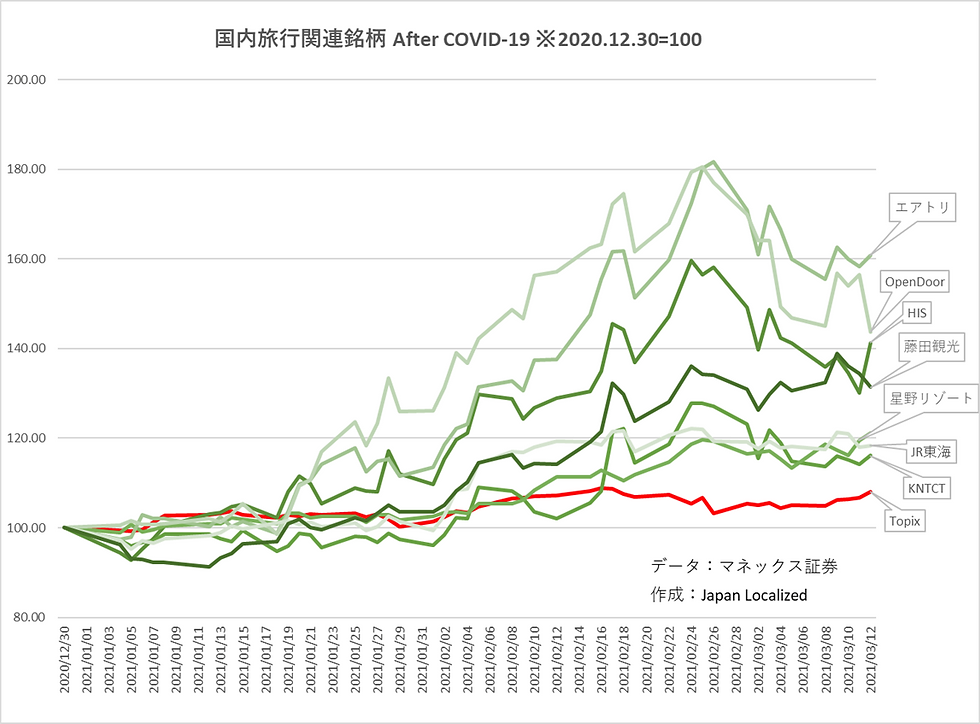

以下の図は国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

緊急事態宣言延長があったものの、コロナ後の景気回復を期待し、国内旅行関連株は堅調に推移。HISが週末に大幅反発したものの、KNTCTの株は軟調推移。同業種でも個別銘柄の株価の動きの差が顕著になってきた。オープンドアは先週から引き継続き大きく下落。

3月3週目の株の材料と動き

15日

機械受注(日)

小売売上高(中)

ニューヨーク連銀製造業景気指数(米)

16日

鉱工業生産(日)

ユーロ圏ZEW景況指数

小売売上高(米)

鉱工業生産指数(米)

17日

住宅着工件数(米)

FOMC(米)

18日

フィラデルフィア連銀景況指数(米)

新規失業保険申請件数(米)

景気先行指数(米)

19日

消費者物価指数(日)

日銀金融政策決定会合(日)

FOMCや日銀金融政策決定会合が注目イベント。

筆者の個人的見解

先週から引き続き、米国金利の動向に左右される相場展開になろう。そのような中、週半ばにあるFOMCに市場の注目が集まる。パウエル議長は引き続き緩和姿勢は変わらないのがコンセンサスだが、マーケットはFEDから何かを引き出したいという思惑が働き、金利上昇圧力がかかると考える。足元、バイデン氏の追加経済政策動きだし、アメリカの景気が大幅に押し上げられ、期待インフレ率の上昇に伴う米国金利高とシクリカル株やバリュー株買いによる株高の展開が続くと予想する。ただし、米国金利上昇に伴に、グロース株や高バリュエーション株は軟調な展開になるだろう。

また、国内でも日銀金融政策決定会合に注目が集まる。特に金融政策の点検がなされ、ETF購入と長期金利の変動幅について何かしらの政策変更がなされるのではないかとマーケットは見ている。仮にそうなった場合は国内金利上昇と株価下落時の日銀ETF買いの安心感がなくなり、株式相場のボラティリティーが大きくなろう。

そのよう中、引き続き低PER、低PBRでもEPS成長が期待できる銘柄に買いが入ると考える。株式市場全体から資金流出があるわけではなく、割高株から割安株へ資金が循環をしている。

引き続きリスク要因としては、国内の政治リスク(菅内閣の支持率)やオリンピック関連の報道には注視。加えてアフターコロナ銘柄の旅行関連銘柄の株価は過熱感があり、何かのきっかけで一気に売られる可能性があることも忘れてはならない。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは現在、東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント