アウトバウンド・インバウンド銘柄を仕込め!インバウンド・国内旅行関連銘柄の投資情報

- 2021年10月17日

- 読了時間: 5分

更新日:2021年10月22日

10月第2週のインバウンド株及び国内旅行株の動きと見通し

今週のインバウンド及び国内旅行関連銘柄の情報

インバウンド銘柄の主な材料は:

・Jフロントリテイリングは22年2月期2Q決算を発表。累計の純損益は▲19億円の赤字となったが、1Qの▲30億円から赤字幅は縮小した。売上は前期比25%増の4021億円、営業損益は▲13億円(前期は▲206億円)。コロナ感染第5波の影響により、主力の百貨店売上の回復が想定より鈍化したものの、事業利益ベースでは黒字を確保した。通期予想(営業利益55億円、純利益10億円)は据え置き。年間配当29円は変わらず。会社予想では、百貨店売上は3Q後半から4Qにかけて回復テンポ上昇するとみている。

・ANAは11月の国内線の追加減便を発表。今回発表分の減便を反映した11月の運航率は、コロナ禍前の20年度計画比74%となった。10月の運航率(65%)から改善はみられる。また、同社は10月の国内線で臨時便を設定することを発表。政府の緊急事態宣言の解除などを受けてビジネス客や観光客の予約数が伸びている。羽田-伊丹、羽田-新千歳、羽田-福岡などが対象となる。

・JALは12月の国際線の追加減便を発表。今回発表分の減便を反映した12月運航率は計画比28%となった。東アジア路線などで減便を実施する。一方で、年末年始にホノルル線の増便するほか、12月にパリ-関西の臨時便を設定するなど需要回復の兆しも見え始めている。

・寿スピリッツは22年3月期2Qの売上状況を発表。累計売上は前年同期比51%増の119億円となる見込み。土産需要の低迷は続いたものの、通信販売の強化等の施策により売上は増加した。ただ、コロナ禍前の前々年比では47%減となっており、売上の回復は途上である。

・マツキヨココカラカンパニーは9月の月次売上を発表。合併前のマツモトキヨシの既存店売上は前年同月比3.0%減、ココカラファインの既存店売上は同5.6%減となった。

国内旅行関連銘柄の主な材料は:

・JR東海は東海道新幹線の9月までの利用状況を発表。上半期の利用状況は前年比42%増となった。コロナ禍前の前々年比では65%減で、平常の3割程度しか利用客がいない状況が続いている。一方で、緊急事態宣言解除の10月(12日時点)では、前々年比58%減と減少幅が縮小している。

10月2週目の株式相場のまとめ

主要指数(週)

TOPIX(先週差)

始値1963.37 高値2024.22 安値1960.57 終値2023.93 (+62.08)

予想PER16.34 予想PRB1.29 予想EPS 123.86

※モーニングスターより

日経平均株価指数(先週差)

始値27,977.57 高値29,082.35 安値27,893.32 終値29,068.63 (+1014.69)

NT倍率14.36

岸田金融税制ショックが和らぎ、中国の電力問題と米国金利上昇が一服したことにより市場の不安心理がやや改善。加えて大きく下落したことによる自律反発もあり、衆議院解散アノマリーも意識され、日本株は週末にかけて大きく反発した一週間であった。

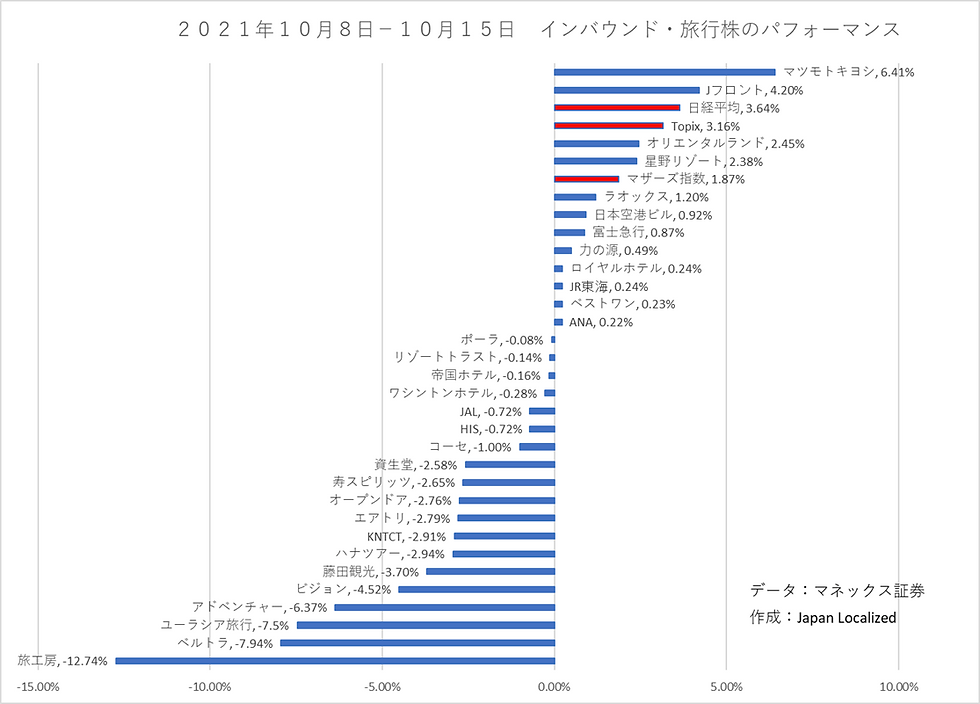

インバウンド・旅行関連銘柄の株価週間パフォーマンス

インバウンド及び国内旅行関連モニタリング銘柄の動き

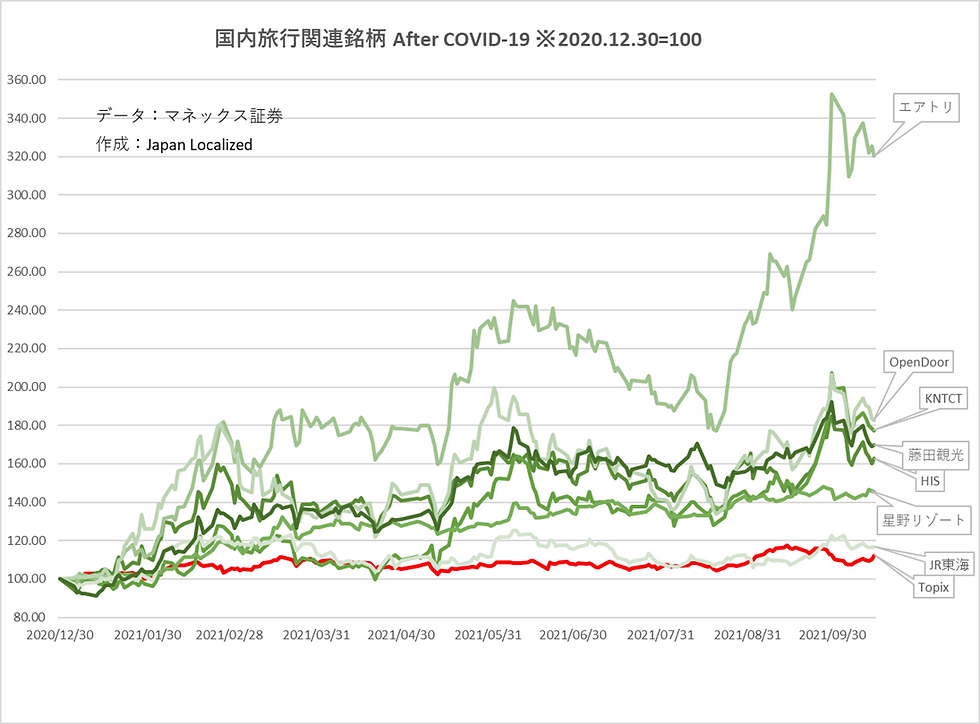

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

インバウンド関連銘柄は先週から引き続きマツモトキヨシの株価は好調に推移。これは業績見通しと中期経営計画を好感した期待先行買いと考えられる。また、決算発表をしたJフロントリテイリングがあく抜け感から株価は大幅に上昇した。引き続き出遅れ感があるのはオリエンタルランドや富士急行のレジャー株、化粧品の資生堂や一風堂を運営する力の源で、今後の決算の内容次第で上昇する余地は残していると考える。

国内旅行株は緊急事態宣言明けからの期待先行買いが一巡し、利益確定に押された一週間であった。しかし、今後のGoToトラベル2.0関連などのニュースではまた再び動意づく可能性があると考える。

10月3週目の材料

18日

鉱工業生産指数(米)

19日

住宅着工件数(米)

20日

21日

新規失業保険申請件数(米)

景気先行指数(米)

22日

消費者物価指数(日)

株式相場の見通し

岸田ショックが一旦やわらぎ、株式相場は衆院選挙アノマリーが意識されはじめよう。過去7回の衆院選挙で日経平均株価は7連勝となっている。そのことから10月末までは日本株は上昇すると思っていいと個人的には考える。しかし、原油高、インフレ懸念、中国リスク(社債のデフォルト)に引き続き注意が必要だと考える。またFRBのテーパリングや先延ばしされたアメリカの債務上限問題もいつ煮え返されるかわからない。

そのよう中、小売企業の決算がピークアウトし、今後は11月初からの決算発表銘柄への物色が始まると考える。小売企業の決算は意外とよく、足元の円安もあり、業績の上方修正を発表する企業は多いと考える。TOPIXのPERは16倍と過去の水準からすると適正ではあるが、業績が上振れれば、足元の株価水準は割安と判断できる銘柄が多くなるだろう。そういう銘柄を拾っていきたい。

旅行・インバウンド銘柄は期待先行買いが一旦落ち着きを見せたものの、まだアウトバンド、インバウンド回復の期待先行買いが残っていると考える。また、今後の決算発表にも注目だ。足元厳しい経営環境は続くが、Jフロントリテイリングのように決算発表後からのあく抜け感で上昇する銘柄も多いだろう。加えて2019年末のコロナ前の株価水準に戻っていない銘柄も多いので、GoToトラベル2.0関連の報道や、入国制限の緩和等の報道で株価は動意づくと考えてもいいだろう。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。現在はライブストリームで日本各地からオンラインツアーを行っております。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント