ワクチン接種率が鍵|インバウンド・国内旅行関連銘柄の投資情報

- 2021年8月1日

- 読了時間: 6分

7月第5週のインバウンド株及び国内旅行株の動きと見通し

主要指数(週)

TOPIX(先週差)

始値1933.90 高値1940.91 安値1900.86 終値1901.08 (▲3.33)

予想PER16.98 予想PRB1.28 予想EPS 111.95

※モーニングスターより

日経平均株価指数(先週差)

始値27,990.47 高値28,036.47 安値27,272.49 終値27,283.59 (▲264.41)

NT倍率14.35

今週のインバウンド及び国内旅行関連銘柄の情報

インバウンド銘柄の主な材料は:

・ANAは22年3月期1Q決算を発表。売上は前年同期比64%減の1989億円、純損益は▲515億円(前期▲1088億円)の赤字だった。国際線貨物の売上高は前年同期の2.6倍の660億円と好調だったが、コロナ禍に伴う旅客数の低迷が続いていることが、業績の足かせとなった。現在の予約状況は当初の計画よりも弱含みで、黒字化は遅れているようである。また、足もとコロナ感染が再拡大していることから、夏休み期間中の旅客需要も弱いものとなろう。通期の業績予想(35億円の最終黒字)は据え置いたが、今後下方修正の可能性がある。

・オリエンタルランドは22年3月期1Q決算を発表。売上は前年同期比8倍の498億円、純損益は▲60億円(前期▲248億円)の赤字だった。作年の4-6月期は全面休園していたが、今年は入園者数を制限して営業をしたことから赤字幅は縮小した。通期業績予想は引き続き非開示。東京ディズニーランド・シーの運営時間の短縮や入場制限は8月末まで継続される。

国内旅行関連銘柄の主な材料は:

・JR東海は22年3月期1Q決算を発表。売上は前年同期比40%増の1806億円、純損益は▲284億円(前期▲726億円)の赤字決算となった。4-6月期の運輸収入はコロナ禍前の18年度比約6割減を見込んでいたが、想定を下回った。通期業績予想を下方修正し、最終利益が同750億円減の150億円になるとした。コロナ感染再拡大により鉄道利用の落ち込みが続いていることから、運輸収入の回復時期が2か月程度遅れるとしている。

・HISの6月旅行取扱高合計はコロナ禍前の前々年同月比97%減の10億円となった。内訳は海外旅行が99%減の3.8億円、国内旅行が82%減の6.8億円。依然旅行需要の回復は見られず、厳しい状況が続いている。

・エアトリは、衛生検査所を併設するPCR検査センター「クイックPCR」を7月12日に新橋駅近にオープンしたことを発表。来店検査は1回3980円、宅配検査キットによる検査は1回5980円でサービスを提供している。

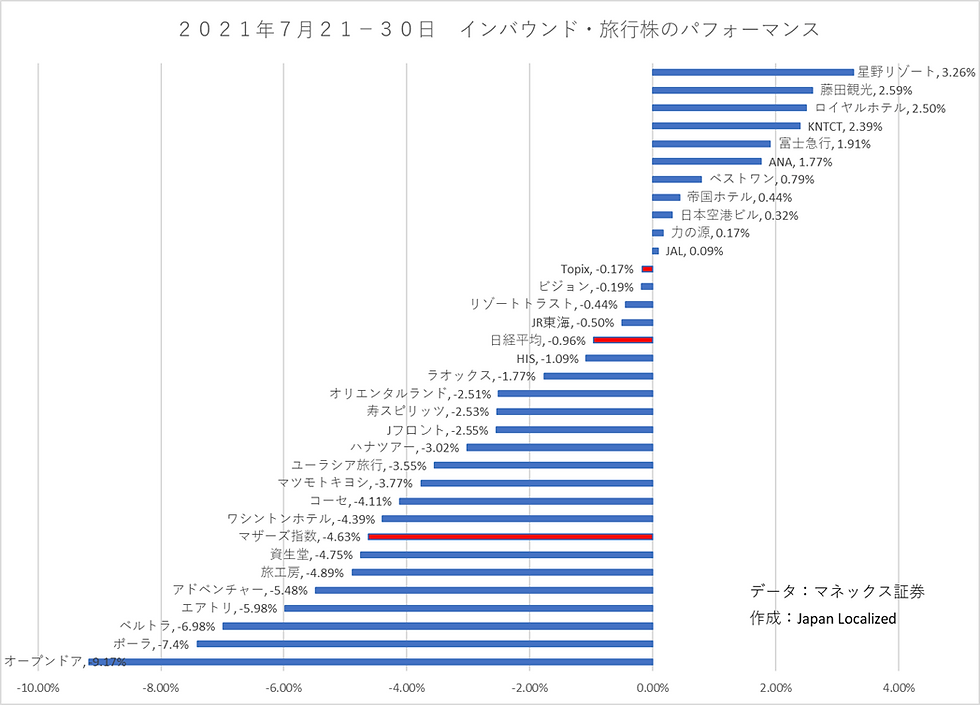

インバウンド・旅行関連銘柄の株価週間パフォーマンス

7月5週目の株式相場のまとめ

注目されたFOMCは無風で終わり、コロナ変異株、中国当局の規制強化による中国株の下落、東京都のコロナ新規感染者数の増加及び緊急事態宣言の延長、個別企業決算など様々な材料があった一週間であった。4連休明けの日本株は上値が重たく、日経平均株価28000円で強いレジスタンスがあった上、日経平均株価の寄与度が高いファストリテイリングとソフトバンクグループは中国リスクが嫌気され、連日安値を更新。また、IMFが先進国で唯一日本の成長率を下方修正したことや、コロナ新規感染者数急増やワクチン接種の遅れも材料視された。加えて月末アノマリーがあり、週末株価は大きく崩れて今週の取引を終えた。

旅行・インバウンド関連銘柄は引き続きコロナ変異株の蔓延による業績悪化懸念により、軟調な展開が続く。加えて、新規感染者数が増加局面では、株価は下降局面の逆相関にある。株価の動きとしては、先週大きく売られた銘柄やホテル関連の株価の反発が目立った一週間であった。

インバウンド及び国内旅行関連モニタリング銘柄の動き

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

モニタリングをしているインバウンド関連銘柄のパフォーマンスが総じて悪い一週間であった。ワクチンパスポート発行が始まったものの、本格的な人の往来の再開見込みが遠のき、それによる業績回復期待が後退し、株式市場はそれを織り込んでいる。富士急、資生堂、力の源がTOPIXをアンダーパフォーム。空運2社とJフロントもTOPIXの

年間パフォーマンスに接近している。

国内旅行関連銘柄も総じて弱い一週間であった。国内でコロナ変異株蔓延、東京の緊急事態宣言の延長、また一都三県及び大阪の緊急事態宣言が重石となった。

8月1日週目の株の材料と動き

2日

ISM製造業景気指数(米)

3日

4日

ADP雇用統計(米)

ISM非製造業景気指数(米)

5日

新規失業保険申請件数(米)

6日

景気先行指数(日)

雇用統計(米)

株式相場の見通し

引き続き日本株は厳しい展開が続く。その要因としては、

①新型コロナウイスル感染者数の増加

②ワクチン接種率の遅れ

③日銀のETF買いの政策変更

④景気回復の遅れ懸念

が挙げられよう。IMFが日本の成長率の見通しを下方修正し、また日銀の買い支えの安心感喪失により、外国人投資家が日本株に投資するリスクが増大し、それに見合うリターンの期待値が低くなったことで日本株へ投資しづらい環境が続く。

これがいつ反転するのか?そこの見つけるのは難しいが、一つの手がかりとしてはワクチン接種率だろう。筆者はワクチン接種率が50%前後あたりで状況は反転すると予測している。現在ワクチン接種は1日約120万回ペースで続いており、8月末までにはワクチン1回目の接種率が50%を超えると考えている。また、8月は夏枯れ相場と言って、日米総じて株のパフォーマンスが悪いが、9月から年末にかけて、反発する。それも考慮すると、日本株はワクチン接種率が50%を超える8月末頃ぐらいから状況が好転すると考えたい。加えて、オリンピックが終了し、総選挙に向けた景気刺激策の補正予算などの政策にも期待が先行し、欧米に比べて割安な日本株が上昇する要因は揃うだろう。

今週は雇用統計週であるが、FRBのスタンスを見ていると、利上げは当分先と考えられ、まだ緩和相場が続くと考える。アメリカ株は大きな下落調整がないので急落の心配があるものの、総じて株は上方向で見ておくことをメインシナリオとしたい。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。現在はライブストリームで日本各地からオンラインツアーを行っております。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント