緊急事態宣言解除で旅行株は一服か!?2月第4週のインバウンド株及び国内旅行株の動きと見通し

- 2021年2月28日

- 読了時間: 5分

2月第4週のインバウンド株及び国内旅行株の動きと見通し

2021年2月28日

執筆:インバウンドアナリスト

宮本 大

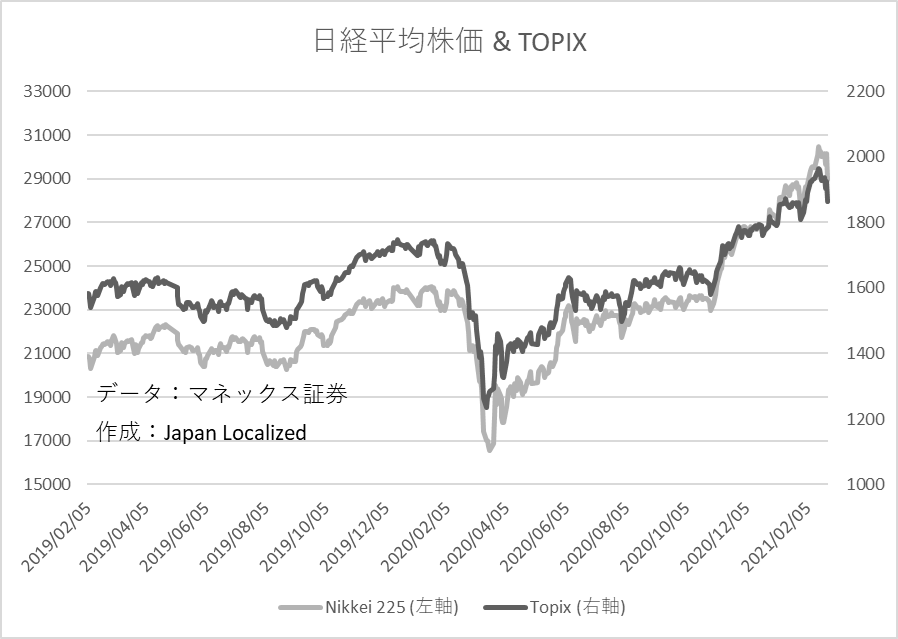

主要指数(週)

TOPIX(先週差)

始値1947.35 高値1952.86 安値1864.49 終値1864.49(-64.46)

予想PER24.07 予想PRB1.25 予想EPS 77.46

※モーニングスターより

日経平均株価指数(先週差)

始値30,281.78 高値30,458.13 安値28,966.01 終値28,966.01(▲1,051.91)

NT倍率15.53

インバウンド及び国内旅行関連銘柄の動き

インバウンド銘柄の主な材料は:

・Jフロントは津田沼・新所沢パルコの営業終了を決定。津田沼店は23年2月末、新所沢店は24年2月末を予定している。

・マツモトキヨシはココカラファインとの経営統合契約の締結を発表。21年10月の経営統合により、国内で売上高1兆円、3,000店舗体制となる。26年3月期にはグループ売上高1.5兆円、営業利益率7.0%を目指す。新商号はマツキヨココカラ&カンパニー。株式交換比率は1:1.7(マツキヨ:ココカラ)とした。

・JALは1月の運送実績を発表。利用率は国際線が18.4%、国内線が31.1%と低迷しており、特に国内線は緊急事態宣言発出により、前月から14pt低下した。

・ANAは国内線3月の追加減便を発表。1,600便の追加運休・減便を実施し、3月の減便率は49%となる。

国内旅行関連銘柄の主な材料は:

・JR東海は東海道新幹線の利用状況を発表。1月は前年比25%、2月(21日まで)は同29%となり、緊急事態宣言発出により12月から20pt程度低下している。

・エアトリは金券ショップを展開するキャビン株式会社と業務提携を発表。 エアトリの結子会社であるナショナル流通産業の全株式について、キャビン社と株式譲渡契約を締結した。事業ポートフォリオの分散および再構築の一環としている。

・藤田観光は介護施設を運営する株式会社ツクイ、家電専門店の株式会社ノジマとの出向契約を締結した。事業環境が改善するまでの間、一時的に余剰する従業員の就労環境を整えることを目的としている。

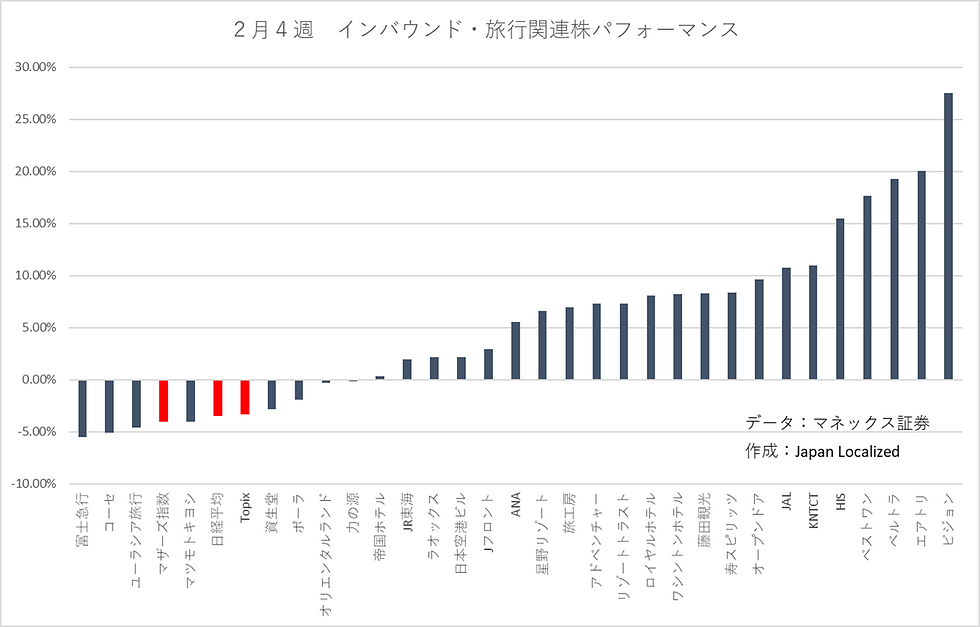

インバウンド・旅行関連銘柄の株価週間パフォーマンス

2月4週目の株のまとめ

米国債券金利に振らされる1週間であった。金利上昇に伴い、グロースやハイテク株が大きく下がり、逆にジョンソンエンドジョンソンのワクチン緊急承認などの材料でシクリカルが買われる展開となった。日経平均株価はアメリカ株に対して高ベーダなので、値幅が大きい展開となった。また、注目されていた日銀のETF買いは金曜日にあった模様。

日経平均株価は週間で▲1,051.91円下落。テクニカルでは75日移動平均線を大きく割れて、週末の取引を終えた。

インバウンド・旅行関連銘柄のパフォーマンスは引き続きTOPIXを大きくアウトパフォームする週であった。ワクチン相場がまだ続いており、昨年から大きく売られていた銘柄の業績回復期待買いが続いた。

インバウンド及び国内旅行関連モニタリング銘柄の動き 以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

インバウンドモニタリング銘柄は日経平均株価の乱高下の煽りを受けながらも、緊急事態宣言発令・ワクチン相場が継続し、全体的に株価は上昇。ただ、ここにきて業種や銘柄毎のパフォーマンスの差が出てきており、特にJALとANAの株価のパフォーマンスの差が明確になってきた。

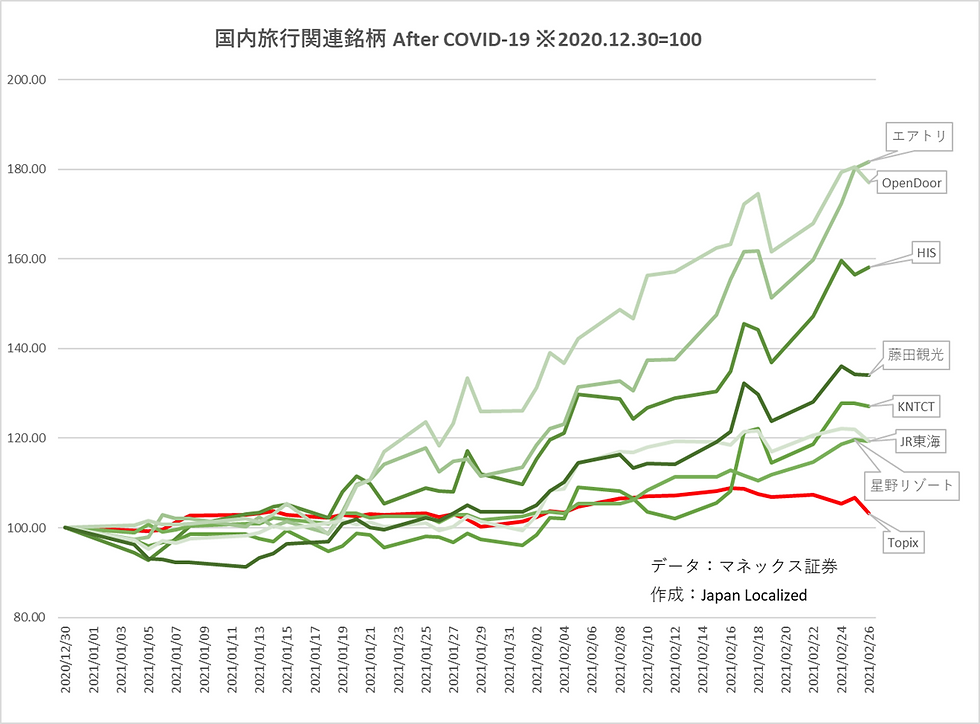

以下の図は国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

日経平均株価が大きく乱高下の中、国内旅行関連モニタリング銘柄は堅調に推移。全銘柄ともTOPIXを大幅にアウトパフォーム。とくに固定費が大きくなく、業績回復のスピードが速いと思われる、エアトリやオープンドアの株価上昇が目立つ週となった。

3月1週目の株の材料と動き

1日

ISM製造業景気指数(米)

2日

完全失業率(日)

ユーロ圏消費者物価指数(欧)

3日

ADP雇用統計(米)

ISM非製造業景気指数(米)

4日

ユーロ圏小売売上高(米)

新規失業保険申請件数(米)

5日

雇用統計(米)

ISM製造業指数や雇用統計など重要指標が発表予定。1都3県の緊急事態宣言は3月7日まで。

筆者の個人的見解

今週は先週末の大幅下落の反動もありながら、米国債券金利の動向を見ながらの相場展開になろう。先週、米国債金利の利回りが一時1.6%となり、S&P500の利回り1.5%を超えたことが株安の主な要因だ。また再び金利が上昇するようなことになれば、株は利益確定売りを誘いながら、調整するだろう。特に日経平均株価はアメリカ株に対してベータが高く、上げ幅も下げ幅も大きい。また、緊急事態宣言も解除の方向になり、大きく買われていたアフターコロナ株の株高が一服していくと考えられる。株価はワクチン相場でなんでも上昇だった流れが、徐々に業績相場に移行していくと思われるので、ここからさらに一段高というよりかは、揉みあいが続くと考える。

米国債の金利上昇リスクはひどく懸念することはないと考えられる。理由としては、金余り相場の中、リアルマネーなどが米国債をこぞって買いに行き、金利上昇を抑える役割があるからだ。ほぼ無リスク資産である米国債の1.5%前後の金利の買い需要は大きい。加えて、FEDは金融政緩和政策を長く続けて行くスタンスであり、まだイールドカーブコントロールなどの手段が残っているので、過度な懸念は不要だと考える。ただし、インフレは別問題であるので、ここは注視をしなければならない。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは現在、東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント