旅行・インバウンド株はストロングバイ!?2月第1週のインバウンド株及び国内旅行株の動きと見通し

- 2021年2月7日

- 読了時間: 5分

2月第1週のインバウンド株及び国内旅行株の動きと見通し

2021年2月7日

執筆:インバウンドアナリスト

宮本 大

主要指数(週)

TOPIX(先週差)

始値1806.63 高値1892.05 安値1808.63 終値1890.95 (+82.17)

予想PER27.29 予想PRB1.26 予想EPS 69.29

※モーニングスターより

日経平均株価指数(先週差)

始値27,649.07 高値28,785.71 安値27,649.07 終値28,779.19 (+1115.80)

NT倍率15.21

インバウンド及び国内旅行関連銘柄の動き

インバウンド銘柄の主な材料は:

・JALは21年3月期3Qの決算を発表。売上収益は前年同期比▲68%の3,565億円、純損益は▲2,127億円。旅客収入で国際線が前期比▲95%、国内線が同▲68%と落ち込んだことが響いた。通期業績予想を下方修正し、純損益▲3,000億円を見込む。

・寿スピリッツは21年3月期3Qの決算を発表。売上は前年同期比▲54%の163億円、営業損益は▲23億円、純損益は▲1.7億円。10-12月期では、GoToトラベルの影響で業績は回復し、利益面では黒字転換。巣ごもり消費の需要増で「ルタオ」ブランドを中心とする通信販売は比較的好調だった。

・富士急行は21年3月期3Qの決算を発表。売上は前年同期比▲45%の231億円、営業損益は▲23億円、純損益は▲18億円。不動産業が前期比増収増益の一方、主力の運輸業が▲61%の減収で不振だったことが響いた。

・資生堂は20年12月期の業績予想を上方修正。売上9,200億円、営業利益150億円、純損益▲120億円を見込む。日本、中国における業績回復が背景。

・また、資生堂はTSUBAKIを含む日用品事業を欧州系大手投資ファンドに売却すると発表。売却額は1,600億円。低収益の事業を整理し、強みとする高価格帯の化粧品に注力する。

国内旅行関連銘柄の主な材料は:

・HISの12月旅行取扱高合計、前年比87%減の54億となった。内訳は海外旅行が99%減の5億円、国内旅行が43%増の49億円。国内旅⾏では、GoTo トラベルの利⽤が増加した。

・オープンドアは21年3月期3Qの決算を発表。売上は前年同期比▲77%の8億円、純損益は▲4億円。国内旅行についてはGoTo トラベルの効果もあり11月までは回復傾向。3Qの営業利益は2Qに比べ赤字幅が縮小した。コロナ後を見据え、人材やシステムへの投資を進めている。

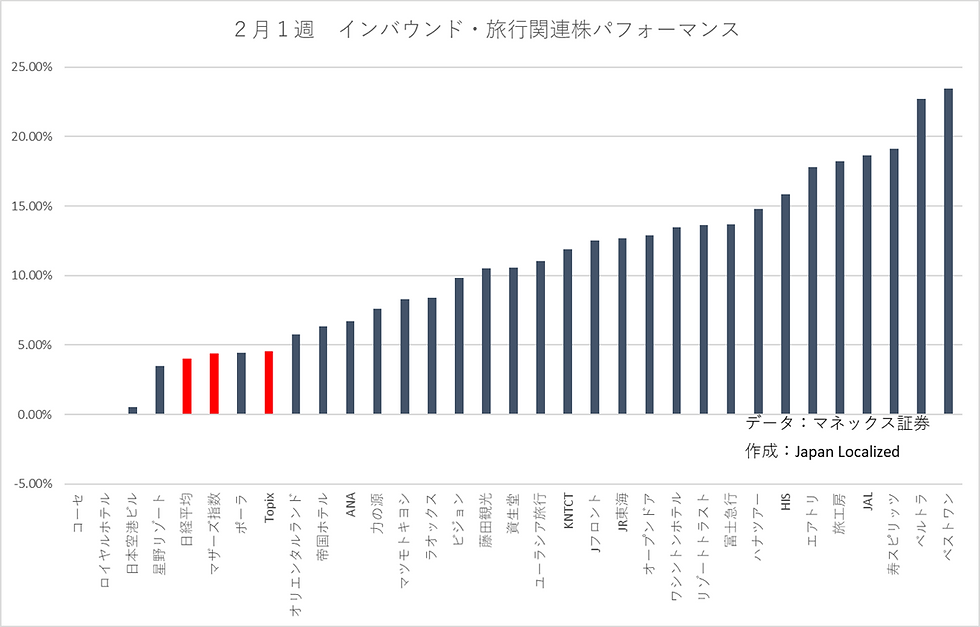

旅行関連株の週間パフォーマンス

2月1週目の株のまとめ

アメリカの個人投資家とヘッジファンドの争いは米国SECが調査を行うことで市場の不安は沈静化へ向かい、また米国追加財政出動を巡る報道などで、大きく下落した分を買戻しする展開となった。日本株もグロースの利益確定売りが続くもバリュー株へ買い入り、資金循環が続く。そのような中、企業決算の好決算もあり、日経平均株価は先週と比べて+1115.80円と大きく反発した。

インバウンド・旅行関連株は緊急事態宣言発令が延長なったものの、コロナ感染者数が減少していることや、早期ワクチン普及期待などを受けて大幅に上昇する1週間となった。

インバウンド及び国内旅行関連モニタリング銘柄の動き

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

インバウンドモニタリング銘柄は国内のコロナ感染者数が減少していることや、早期ワクチン普及期待、グロースからバリュー株への資金循環や業績悪化に伴う株価出遅れなどもあり、大きく買いが入る1週間となった。特に3Q単体決算が好感された寿スピリッツの株価上昇が目立った。緊急事態宣言発令の延長も、その後の業績回復期待を織り込み、百貨店のJフロントや富士急行、JALなどの株も大きく上昇した。

以下の図は国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

トラベルコを運営するオープンドアが引き続き大幅上昇。HISやエアトリも続く。出遅れていたKNTCT株もTOPIXをアウトパフォーム。緊急事態宣言発令後、国内旅行関連株のパフォーマンスはTOPIXを大きく上回る展開が続く。

2月2週目の株の材料と動き

8日

国際収支(日)

9日

10日

消費者物価指数(米)

11日

建国記念日休場(日)

春節(旧正月)~17日まで

新規失業保険申請件数(米)

12日

鉱工業生産指数(欧)

ミシガン大学消費者信頼感(米)

日本企業の決算発表がピークを迎える。11日建国記念日で日本市場は休場。また11日より春節入り。

筆者の個人的見解

今週は堅調な展開を予想する。先週からの強い買い需要が続かないが、業績相場になるだろう。企業の決算発表もピークを迎え、予想を上回る好業績銘柄へ買いが入り、織り込み済みで売られる展開が続くだろう。グロースからバリュー株へのシフトもTOPIXを大きく上昇させ、バリュエーションの修正が続くと考える。

リスク要因としては、コロナ後増税と金融政策正常化への意識、また個人投資家の売り方が悪だという風潮だろ。市場の価格は需給で決まるので、売り方買い方双方のバランスがあってこその適正価格であって、買い需要しかなければバブルを作りだしてしまう。昨年のマスク価格をグラフ化したら、価格の推移がどうなったか一目瞭然だろう。そしてゲームストップ株がどうなったのかを落ち着いて考える必要がある。また、海外投資家の売り越しが続く中、個人投資家の買いが旺盛だ。上昇相場の時はいいが、下落相場になったときに売り方は悪だというマインドで居続けられるのだろうか。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは現在、東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント