アベノミクス終焉で外国人は日本株売りか!?8月第4週のインバウンド銘柄及び国内旅行関連株価の動きと次週の見通し

- 2020年8月30日

- 読了時間: 5分

更新日:2020年9月6日

2020年8月30日

執筆:インバウンドアナリスト

宮本 大

主要指数(週)

TOPIX(先週差)

始値1604.16 高値1636.57 安値1590.83 終値1604.87(+0.81)

予想PER24.76 予想PRB1.16 予想EPS64.73(+0.16)

※モーニングスターより

日経平均株価指数(週)

始値22,913.20 高値23,431.04 安値22,594.79 終値22,882.65(-37.65)

NT倍率14.25

8月4週目の株のまとめ

週前半は大きな材料もなく、ジャクソンホール待ち、加えて安倍総理大臣の健康不安説もあり上値が重たく様子見ムードで東証は薄商い相場。ジャクソンホールでパウエルFRB議長が物価2%を容認する政策変更の発表や週末金曜日の安倍総理大臣辞任報道でドル円や日経平均株価は大きく動いた週となった。

8月5週目(9月1週目)の株の材料と動き

31日

鉱工業生産(日)

製造業PMI(中)

1日

完全失業率(日)

財新製造業PMI(中)

ISM製造業景気指数(米)

2日

ADP雇用統計(米)

耐久財受注(米)

3日

新規失業保険申請件数(米)

ISM非製造業景気指数(米)

4日

雇用統計(米)

8月5週目・9月1週目の日本株式市場の主な材料は①米国の経済指標、②国内政治動向、③国内景気の回復の見通しだろう。先週はFRBの金融政策が長期に緩和的なのが確認され、国内では約8年間続いたアベノミクスが終わったという事で、大きな流れの第一歩のスタート台に立ったという印象。今週は米国のPMI、雇用統計などの経済指標発表があり、米大統領選の行方や自民党総裁選の動向などが意識される週となろう。また先週から同様、ハイテク株利益確定売りが続くのか、コロナ渦での銘柄選択が進むのかに注目したい。ただ、TOPIXの予想PERも引き続き高水準にあり、次期総理が決まるまで日本株の上値を追う展開は考えにくい。

インバウンド及び国内旅行関連銘柄の動き

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

9月から在留資格者の入国を全面解禁する報道などがあり、資生堂、コーセーなどの化粧品関連銘柄やGo Toキャンペーンに東京を加える判断をするなどの報道で寿スピリッツなどの株価が上昇。反面、Go Toイートの報道で飲食関連の戻り基調だったものの、株東京都が時短営業短縮の延長の決定など、力の源(一風堂)の株が軟調。Jフロントなどの百貨店株はインバウンド消滅を補うための国内消費、特に都市部小売り店の客足などの戻りが鈍く、株価は低迷している。

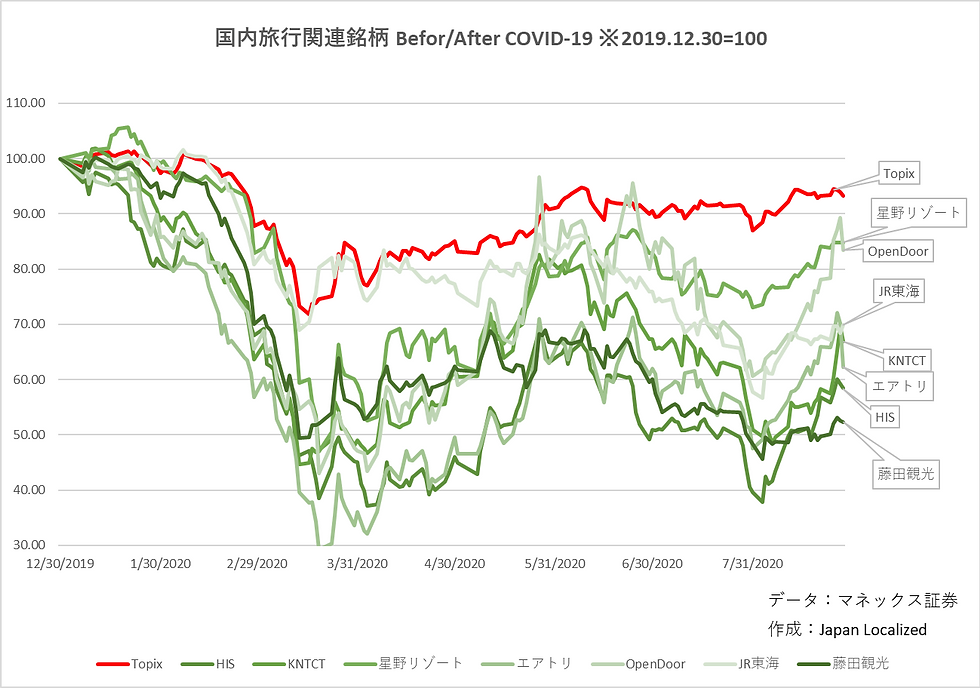

以下の図は国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

先週から引き続き勝ち組銘柄と負け組銘柄の差が広がっていく展開。Go Toトラベルキャンペーンに東京を加える報道などで、KNTCTなどが大きく値を上げた半面、HISの戻りは鈍い。また、Go Toトラベルキャンペーンの取り組みに成功している星野リゾートのREITは堅調な半面、藤田観光の株価は低迷したままだ。今後はさらにこのコロナ渦でビジネスモデルを柔軟に対応させ、収益を上げられる企業の株価は上がっていく流れは継続するだろう。

筆者の個人的見解

筆者個人の株式相場の動向の考えとしては、FRBのインフレ2%容認により、利上げは2023年頃までなく、金融緩和政策が続く見通しの上、長期政権であった安倍政権の終焉で日本株を取り巻く環境が大きく変わると考えている。

まず、FRBが2%までのインフレを容認することは暗黙のドル安容認でもある。米債金利は低いまま、米国債とS&P配当利回りスプレッドは縮小はしないため、引き続き株式へ資金が流れる方向は変わらない。また、金融緩和が続くので米国の財政出動もしやすくなる地合いは続くだろう。なので、米国は引き続き金融緩和と大規模な財政出動が続く環境は変わらないと考える。リスク要因としては、予期せぬインフレ上昇とバイデン氏が大統領になった場合の政策の動向(社会保障の支出を増やすこと等)だろう。

日本の株式市場はアベノミクス終焉や今後の経済回復見通し、割高なバリエーションでの環境か、海外投資家が日本株をオーバーウエイトするとは考えにく。たとえ、次期総理がアベノミクスを継続したとあっても、日本株を積極的に買い増す理由が見当たらない。なので、日経平均やTOPIXもここから上値を追う展開は考えにくく、業績が良く、またコロナ渦の環境へ適応し、収益を出せる見通しがある企業の個別銘柄に資金が集中すると思われる。

筆者は2007年から株式マーケットを見ており、その中でアベノミクスは日本の失われた20年脱却のための経済、金融政策を打ち出したことにより、今まで見向きもされなかった日本株を外国人投資家が買いに来たというのがアベノミクス相場だ。また約8年という長期政権が政治を安定させ、長期保有のための安心材料でもあった。今後、その外国人投資家が日本株を引き続きホールド、または買い増しをしたいと思える材料がなければ、日本の株式市場は厳しい状況に陥る可能性があることを注視していきたい。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

会社紹介

Japan Localizedは現在、東京、京都、大阪で訪日観光客向けのガイドツアーの運営を行っています。これまで、+50,000人以上訪日観光客へツアーを遂行しました。トリップアドバイザー社の”旅好きが選ぶ!外国人に人気の日本の体験・ツアー2020”で日本全国第3位に選出されています。

また、北米、欧州、豪州、南米からのインバウンドに特化したツアーの企画、リサーチ、マーケティング、英語及びスペイン語のツアーガイドの養成・研修、欧米豪南米インバウンド向けビジネスコンサルティング、メルマガ発行など幅広くインバウンドビジネスサービスを提供しております。詳しい情報やお問い合わせは弊社のホームページのお問い合わせフォームからお願い致します。

コメント