緊急事態宣言発令中は旅行株は買い!4月第5週のインバウンド株及び国内旅行株の動きと見通し

- 2021年5月1日

- 読了時間: 4分

4月第5週のインバウンド株及び国内旅行株の動きと見通し

2021年5月2日

執筆:インバウンドアナリスト

宮本 大

主要指数(週)

TOPIX(先週差)

始値1922.47 高値1923.89 安値1897.09 終値1,898.24 (▲16.74)

予想PER22.38 予想PRB1.32 予想EPS 84.81

※モーニングスターより

日経平均株価指数(先週差)

始値29,095.49 高値29,241.28 安値28,760.27 終値28,812.63 (▲208) NT倍率15.17

インバウンド及び国内旅行関連銘柄の動き

インバウンド銘柄の主な材料は:

・JALは21年3月期連結業績予想を上方修正し、最終損益が▲2,870億円(前期は480億円の黒字)になる見通しと発表。

・ANAは21年3月期末決算を発表。純損益は▲4,046億円で過去最大の赤字となった。売上は前期比▲63%の7,286億円、営業損益は▲4,647億円(前期は608億円の黒字)。国際線旅客収入は前期比92.7%減、国内線は同70%減と、主力の航空事業が低迷した。22年3月期の予想は、売上高が前期比89,4%増の1兆3,800億円、純損益が35億円の黒字転換を見込む。財務基盤の強化を理由に無配は継続する。2Qから旅客数の本格回復を見込み、コロナ前の19年比で国内線年度平均が80%、国際線年度平均が30%までの回復を想定している。

・オリエンタルランドは21年3月期末決算を発表。純損益は▲541億円の赤字で、最終赤字は上場来初めて。売上は前期比▲63%の1,705億円、営業損益は▲459億円(前期は622億円の黒字)。休業要請などで20年2~6月に臨時休園したこともあり、TDRの来場人数は前期比74%減と大幅に減少したことが響いた。年間配当は18円減の26円にする。先行きが不透明として22年3月期の業績予想は開示しなかったが、パーク運営の効率化を進め、今年度の黒字化を目指すという。

・資生堂はドルチェ&ガッバーナとのライセンス契約を21年末に解消すると発表。契約解消は欧米事業の収益性向上が狙い。契約解消に伴い21年12月期に約350億円の損失が発生する見通し。

国内旅行関連銘柄の主な材料は:

・JR東海は21年3月期末決算を発表。純損益は▲2,015億円の赤字で、最終赤字は民営化以降初めて。売上は前期比▲55%の8,235億円、営業損益は▲1,847億円(前期は6,561億円の黒字)。東海道新幹線の輸送量が66%減少したことにより、主力の運輸業の営業損益が▲1,883億円。百貨店が中心の流通業は営業損益が▲122億円となった。年間配当は20円減の130円する。22年3月期は売上が前期比50%増の1兆2,340億円、最終損益は900億円の黒字を見込む。年間配当は前期と同じ130円。新幹線の利用状況は7~9月期は18年と比べ65%、10~12月期以降は80%程度で推移するとの見立てを示し、ワクチン接種による回復を想定している。

インバウンド・旅行関連銘柄の株価週間パフォーマンス

4月5週目の株のまとめ

注目されていた米国FOMCは緩和姿勢継続、アメリカの四半期のGDP成長も強い内容が確認された。また、米国ハイテク企業の決算も好調な内容が確認され、米国株式は連日最高値更新。そのような中、日本株は決算内容を見ながらも、連休前と大型連休前意識されたこともあり、積極的にポジションが取りにくい状況が続き、日経平均株価指数は28,000円台へと下落し、TOPIXは1900ポイント台を割れた。

インバウンド及び国内旅行関連モニタリング銘柄の動き

以下の図はインバウンド及び国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

3度目の緊急事態宣言が発令。それに伴い、これまで大幅に売られていたインバウンド関連銘柄は大きく買い戻される展開となった。特に大丸松坂屋などを運営するJフロントリテイリングや、今期の業績を上方修正したJAL、決算発表をしたANAなど銘柄の上昇が目立った。

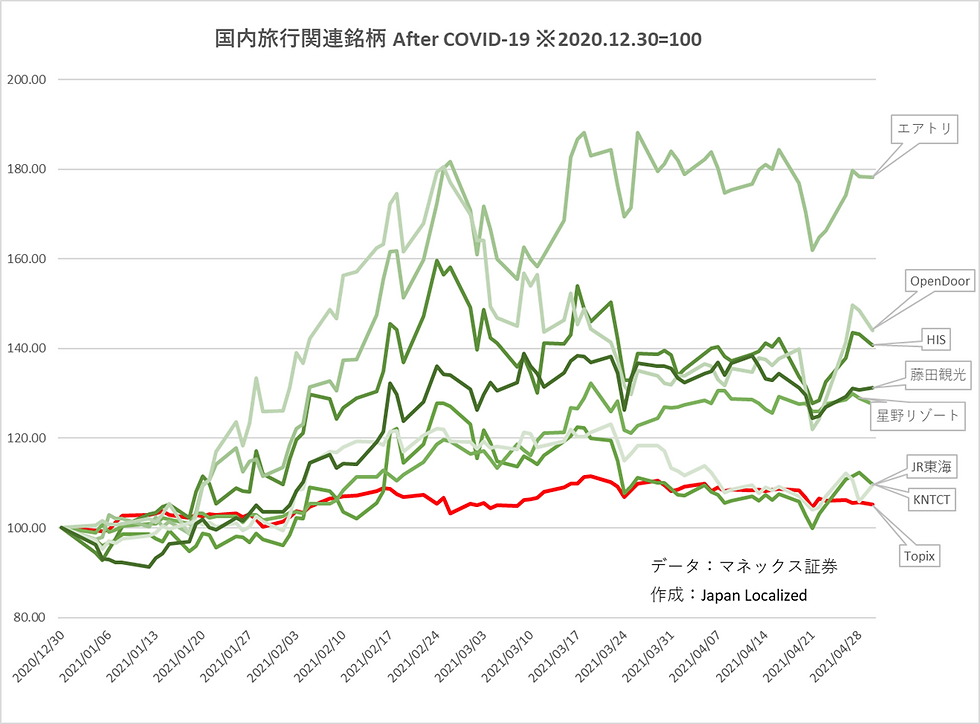

以下の図は国内旅行関連銘柄の昨年末からの対TOPIXでの株価動向である。

緊急事態宣言が発令。先週まで大きく売られていた国内株今週は大きく反発。国内旅行関連株も3度目のアノマリーへ挑戦。JR各社が民営化以来初の赤字を計上するなど、以前と旅行業界には厳しい経営状況が続く。

5月1週目の株の材料と動き

3日

日本休場

製造業PMI(欧)

ISM製造業景気指数(米)

4日

日本休場

耐久財受注(米)

5日

日本休場

非製造業PMI(欧)

ADP雇用統計(米)

ISM非製造業景気指数(米)

6日

ユーロ圏小売売上高(欧)

新規失業保険申請件数(米)

7日

雇用統計(米)

筆者の個人的見解

日本株は月末11カ月連続で下落。改めて日本株の弱さが目立ったと言えよう。しかし、バリュエーションの修正が起こっていると考えれば、日本株は過去の“適正価格”に収斂していっている。まだTOPIXのPERは過去の水準より高く推移をしている。

そのよう中、米国株は最高値圏でSell in Mayと言われる相場が意識されよう。特に米国の経済成長に伴い、木材や原油価格の上昇などがインフレ懸念を燻る。そして総楽観の中、マージンデットは高止まり、仮想通貨の上下の価格変動幅が大きくなってきた。強気の姿勢、トレンド追随でいいが、一旦は降りる勇気も必要だと考える。

引き続き日本株は低PER、低PBR、高ROE、高EPS成長を見込める株に注目をしている。そのような銘柄がたくさん割安で放置されている事も忘れてはならない。

筆者紹介

・立命館大学卒

・SMBCフレンド証券(現SMBC日興証券)を経てかんぽ生命保険入社

・外国債券・為替ポートフォリオマネイジメント、日本株アナリスト兼株式ポートフォリオマネイジメントを担当

・米国College of William & Mary School of Business 卒(MBA)

・Japan Localized設立後、訪日観光客向けへ体験ツアーの企画運営、インバウンド市場のリサーチ業務に従事

コメント